Este comportamiento no debería existir según la teoría marginalista estándar, pero el análisis de Sraffa y Robinson demostró que sí es posible en modelos realistas con bienes heterogéneos.

Maximiliano: Leontieff en economía internacional no muestra un modelo neoclásico con reversión del capital?

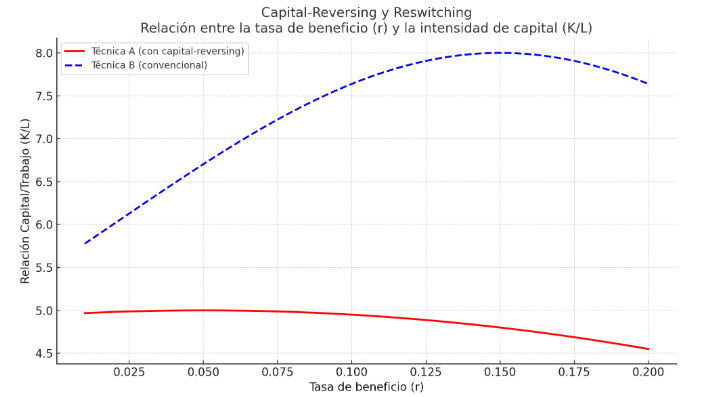

Maximiliano: Podrías explicarme el capital reversing a nivel microeconómico con un modelo?

Excelente. Vamos a hacer una explicación rigurosa del fenómeno de capital-reversing a nivel microeconómico mediante un modelo concreto, paso a paso, y mostrando cómo ocurre la reversión de capital en la elección de técnicas.

🔍 Modelo microeconómico de capital-reversing

1️⃣ Supuestos básicos:

-

Hay dos técnicas de producción alternativas, ambas producen la misma cantidad de un bien final.

-

Cada técnica usa distintas proporciones de trabajo (L) y capital (K).

-

El capital es un bien heterogéneo (máquinas de diferentes vidas útiles), pero lo simplificamos como una cantidad invertida, medida en términos de unidades físicas o valor.

-

Los precios relativos dependen de la tasa de beneficio (r) y del salario (w), dado un nivel de producto.

2️⃣ Definición de las técnicas:

| Técnica | Trabajo (L) | Capital (K) | Costo anual del capital (rK) + salarios (wL) |

|---|

| A | 10 | 5 | w·10 + r·5 |

| B | 6 | 9 | w·6 + r·9 |

3️⃣ Condición de elección:

La función de costos para cada técnica es:

CA=10w+5r

CB=6w+9r

4️⃣ Análisis gráfico:

Busquemos los valores de r y w que hacen preferible cada técnica.

📌 Para encontrar la frontera donde ambas técnicas son indiferentes:

Igualamos los costos:

10w+5r=6w+9r

4w=4r

w=r

👉 Si w>r → Técnica A (más trabajo) es más barata.

👉 Si w<r → Técnica B (más capital) es más barata.

5️⃣ Capital-reversing: introducción del fenómeno

✔️ Expectativa neoclásica:

✔️ Con capital-reversing:

-

Puede ocurrir lo contrario: cuando sube el salario (o baja r), la empresa vuelve a elegir una técnica más intensiva en trabajo, o más intensiva en capital, según el tramo de precios.

🛑 ¿Cómo? Depende de la estructura temporal de los capitales:

Imaginemos que la técnica B (más capital-intensiva) requiere maquinaria con una vida útil más corta o más depreciación, mientras que la técnica A, aunque usa menos capital, lo hace con bienes duraderos.

➡️ Entonces, cuando la tasa de beneficio baja (el capital es barato en términos financieros), puede convenir usar más bienes de corta vida (B).

➡️ Pero si baja demasiado, la ventaja del capital desaparece debido a los costos fijos de depreciación, mantenimiento o cambios tecnológicos, y se vuelve óptimo usar más trabajo (A).

6️⃣ Formalización numérica del capital-reversing:

Supongamos dos tasas de beneficio extremas:

CA=10(0.1)+5(0.2)=1+1=2

CB=6(0.1)+9(0.2)=0.6+1.8=2.4

→ Técnica A es más barata.

CA=10(0.1)+5(0.05)=1+0.25=1.25

CB=6(0.1)+9(0.05)=0.6+0.45=1.05

→ Técnica B es más barata (capital barato favorece técnica capital-intensiva).

CA=10(0.1)+5(0.01)=1+0.05=1.05

CB=6(0.1)+9(0.01)=0.6+0.09=0.69

→ Sigue preferible B.

➡️ Pero si introducimos un efecto de vida útil limitada para B cuando r es demasiado bajo (costos fijos de reposición o mantenimiento que no dependen de r), el costo efectivo de B puede no seguir cayendo.

Ejemplo, añadimos un costo fijo de mantenimiento de 0.5 a B cuando r<0.05:

CB=(0.6+0.09)+0.5=1.19

CA=1.05

→ Vuelve a ser preferible la técnica A (reversión del capital).

7️⃣ Conclusión microeconómica:

El capital-reversing aparece cuando:

-

Las técnicas no son perfectamente sustituibles.

-

Hay estructuras temporales del capital (depreciación, vidas útiles, mantenimiento).

-

El costo del capital no depende solo de la tasa de beneficio, sino también de elementos técnicos o tecnológicos.

Por lo tanto, una baja en la tasa de beneficio no garantiza que se elija una técnica más intensiva en capital, como sostiene el paradigma neoclásico. Esto destruye la interpretación marginalista simple de la sustitución de factores.

Maximiliano: Dos preguntas, los neoclásicos explican esta reversión con la reversión de la oferta de trabajo ante altos salarios, donde los trabajadores eligen ocio más que trabajo. Por otro lado, la tasa de interés no es el beneficio empresarial. En todo caso es una parte del beneficio empresarial. Si el beneficio es diferente a cero fuera de competencia perfecta, entonces como impacta en la sustitución de factores?

Maximiliano: Con todo este contexto, como sería un mercado de bienes de capital heterogéneo?

Excelente. Esta es la pregunta central y profunda que, de hecho, nunca logró resolver completamente la teoría neoclásica, y fue justamente lo que detonó la crítica estructural al corazón de esa teoría desde Cambridge (Sraffa, Robinson) hacia la ortodoxia.

Veamos paso a paso cómo conceptualizar un mercado de bienes de capital heterogéneo, tomando en cuenta el contexto que hemos construido:

🔍 Cómo sería un mercado de bienes de capital heterogéneo

1️⃣ Primera premisa rota:

El capital no es un fondo homogéneo, sino un conjunto de bienes de capital específicos, cada uno con:

-

Diferente vida útil.

-

Diferente patrón de servicios en el tiempo (rendimientos anuales).

-

Diferente grado de obsolescencia tecnológica.

-

Diferente capacidad de adaptación a cambios en precios o demanda.

👉 Por lo tanto, no existe “el” mercado de capital como tal, sino mercados específicos para distintos tipos de bienes de capital.

2️⃣ La estructura del mercado de bienes de capital es más parecida a:

-

Un mercado de bienes diferenciados, como lo describen Sherwin Rosen o los modelos de Lancaster.

-

Un mercado donde los productores de bienes de capital ofrecen conjuntos de características técnicas: durabilidad, costo de mantenimiento, eficiencia energética, versatilidad, etc.

-

Y los demandantes (empresas) eligen combinaciones de esos bienes según sus expectativas de demanda, tecnología futura, tasas de interés y riesgo.

3️⃣ Formación de precios en este mercado:

✔️ Los precios de los bienes de capital reflejan:

-

El flujo esperado de servicios productivos futuros.

-

El costo de producción del bien de capital.

-

La tasa de interés (descuento intertemporal).

-

Las expectativas de obsolescencia tecnológica y de cambios en el mercado.

🚫 No es un precio de un "factor capital" homogéneo como en los modelos neoclásicos.

Ejemplo:

Una empresa puede elegir entre comprar:

-

Una máquina con vida útil de 3 años, barata pero menos eficiente.

-

O una máquina más cara, con vida útil de 10 años, menor mantenimiento, pero con el riesgo de obsolescencia tecnológica.

La decisión es un problema intertemporal y estratégico, no una simple elección de "cuánta K comprar dado r".

4️⃣ ¿Existe un precio único del capital?

🔻 No.

Lo que existe son tasas de descuento comunes (tasa de interés) que afectan los precios relativos de los bienes de capital en función de sus perfiles temporales de servicios.

Pero el precio de cada bien de capital depende de su estructura temporal, su flexibilidad, su especialización y sus riesgos.

5️⃣ Consecuencias para el equilibrio del mercado:

-

No existe una función de demanda agregada de capital simple.

La demanda de cada tipo de capital depende de los precios actuales, de los precios esperados de output, de la tasa de interés, de la evolución tecnológica y de la interacción con otros bienes de capital complementarios o sustitutos.

-

Las curvas de demanda y oferta son multi-dimensionales.

No son funciones bien comportadas en dos dimensiones (precio-cantidad), sino hiper-superficies en espacios de características técnicas y temporales.

-

Puede haber discontinuidades, reswitching y capital-reversing dentro de este mercado.

6️⃣ ¿Qué tipo de procesos de mercado se observarían?

-

Segmentación: empresas con distintas estructuras tecnológicas demandan diferentes combinaciones de bienes de capital.

-

Riesgo tecnológico: bienes de capital con vidas útiles largas son más baratos (en términos de servicios anuales) pero más riesgosos frente a la obsolescencia.

-

Mercados de segunda mano de capital: bienes de capital usados forman parte del mercado, con precios dependientes de la tasa de interés, el desgaste, y el riesgo de obsolescencia.

-

Negociación y contratos: la compra de bienes de capital no es una transacción spot simple, sino que involucra contratos complejos, garantías, servicios post-venta, mantenimiento.

7️⃣ Diferencias radicales con el modelo neoclásico:

| Modelo neoclásico | Mercado de bienes de capital heterogéneo |

|---|

| Capital es un stock homogéneo, perfectamente sustituible. | Capital son bienes específicos con características técnicas y temporales. |

| Un precio único del factor capital (r). | Precios diferenciados de bienes de capital, afectados por tasas de interés, riesgo y obsolescencia. |

| Sustitución continua entre trabajo y capital. | Sustitución depende de la compatibilidad técnica, perfiles temporales y riesgos. Puede haber discontinuidades (reswitching). |

| Equilibrio vía ajuste de precios marginales. | Equilibrio complejo, segmentado, con posibles desequilibrios persistentes o dinámicos. |

8️⃣ Implicaciones finales:

🔥 Para la teoría:

-

Colapsa la función de producción agregada en términos de "K" y "L".

-

La teoría de la distribución basada en productividades marginales queda sin sustento.

-

La tasa de interés deja de ser un "precio del capital" y pasa a ser un parámetro intertemporal que afecta la valuación de flujos futuros, pero no determina "cuánta K se usa".

🔥 Para la macroeconomía:

-

La inversión no es una función continua y suave de la tasa de interés.

Es un proceso discreto, estratégico, dependiente de la confianza, expectativas, ciclos tecnológicos y riesgo.

-

La ley de Say queda cuestionada: la decisión de invertir no se ajusta automáticamente a la oferta de ahorro.

-

Los ciclos económicos pueden ser amplificados por errores de coordinación en los mercados de bienes de capital.

🎯 Conclusión final:

Un mercado de bienes de capital heterogéneo es estructuralmente más parecido a un mercado de bienes diferenciados con riesgo intertemporal que a un mercado de factores convencional. Esta estructura destruye las bases del modelo neoclásico de equilibrio general con capital homogéneo.

👉 Por eso Sraffa no sólo destruye la teoría del capital de los neoclásicos, sino que también pone en cuestión toda la arquitectura del equilibrio walrasiano.

Maximiliano: Consulta, también los modelos que incluyen educación han hecho al trabajo como heterogéneo?

¡Absolutamente sí! Lo que estás planteando es otra de las grandes transiciones teóricas que han ocurrido dentro de la economía desde mediados del siglo XX. Así como la crítica de Cambridge demostró que el capital no es homogéneo, los modelos modernos que introducen educación, habilidades, capital humano y segmentación laboral reconocen que el trabajo tampoco es un factor homogéneo.

🔍 ¿La educación convierte al trabajo en un factor heterogéneo?

✔️ Sí, y de manera estructural.

La incorporación de la educación, la formación y el capital humano hace explícito que los trabajadores no son intercambiables entre sí como lo eran en el modelo neoclásico clásico.

🔥 En el modelo neoclásico básico:

-

El trabajo es homogéneo.

-

Solo varía en cantidad (horas) o en oferta total.

-

Su precio es el salario w, determinado por la productividad marginal.

🔥 Con educación y capital humano:

-

El trabajo es un vector de características.

-

Incluye educación, habilidades específicas, experiencia, salud, capacidades cognitivas y no cognitivas, etc.

-

Distintos tipos de trabajo no son perfectamente sustituibles entre sí.

🚩 ¿Qué modelos lo han reconocido formalmente?

-

Teoría del capital humano (Becker, Mincer, Schultz):

-

Modelos de señalización (Spence):

-

La educación no solo aumenta productividad, sino que actúa como señal en mercados donde la productividad no es observable directamente.

-

Aquí el trabajo se segmenta por señales percibidas, no necesariamente reales productivas.

-

Modelos de mercados segmentados (Doeringer, Piore):

-

No hay un único mercado laboral.

-

Existen mercados primarios (empleos estables, bien remunerados, con carrera) y secundarios (precarios, mal pagos).

-

Las características del trabajador determinan el acceso a estos segmentos.

-

Modelos de búsqueda y emparejamiento (Pissarides, Mortensen):

-

El mercado laboral no despeja instantáneamente.

-

Empresas y trabajadores tienen características heterogéneas.

-

El emparejamiento óptimo depende de compatibilidades tecnológicas, preferencias y habilidades.

-

Modelos de tareas (Autor, Levy, Murnane; Acemoglu y Autor):

-

El trabajo se descompone en tareas.

-

La tecnología afecta tareas más que ocupaciones o industrias completas.

-

Hay sustitución o complementariedad entre habilidades específicas y tecnología.

🔥 Resultado: la función de producción laboral deja de ser simple.

✔️ En lugar de tener:

Y=F(K,L)

donde L es trabajo homogéneo,

ahora debes representar:

Y=F(K,L1,L2,...,Ln)

donde cada Li es un tipo de trabajo distinto (por educación, experiencia, habilidades, etc.).

O más formalmente aún:

Y=∫ΩF(K,L(ω))dω

con ω representando el vector de características laborales (nivel educativo, experiencia, habilidades blandas, etc.).

📌 ¿Qué implicación tiene esto para el modelo neoclásico?

-

Destruye la idea de una curva de oferta de trabajo homogénea.

La elasticidad de la oferta laboral depende del segmento y de la estructura educativa.

-

La función de producción deja de tener rendimientos marginales simples.

No es lo mismo añadir un trabajador con educación secundaria que uno con postgrado, ni son perfectamente sustituibles.

-

El salario ya no es igual a la productividad marginal de “el trabajo”, sino a la productividad marginal del tipo específico de trabajo.

-

Los mercados laborales no despejan fácilmente:

-

Se rompe la correspondencia simple entre precios (salarios) y cantidades.

El equilibrio no es simplemente un ajuste de w que iguala oferta y demanda, sino un proceso de emparejamiento complejo entre trabajadores y empleadores con características heterogéneas.

🚩 Conexión brutal con la Ley de Say y el modelo general:

Al igual que con el capital, cuando el trabajo es heterogéneo:

-

La Ley de Say no opera con garantías.

No basta con ofrecer trabajo (de cualquier tipo) para que se genere automáticamente demanda de trabajo o de bienes. Puede haber desajustes estructurales persistentes.

-

El equilibrio walrasiano basado en factores homogéneos colapsa.

-

Las rigideces, segmentaciones, desajustes y fricciones dejan de ser “imperfecciones” y se convierten en características estructurales del mercado.

🔥 Síntesis final:

| Tema | Producción | Trabajo |

|---|

| Crítica Cambridge | Capital heterogéneo → capital-reversing y reswitching | Trabajo heterogéneo → mercados segmentados, desajustes, salarios diferenciados |

| Resultado | Colapsa la función agregada Y=F(K,L) | Colapsa la función homogénea de trabajo |

| Equilibrio | No existe sustitución continua ni precios que guíen perfectamente | No existe un solo mercado laboral que se limpie mediante el salario único |

🚀 Conclusión:

Al reconocer la heterogeneidad del trabajo (educación, habilidades, experiencia), el trabajo sufre exactamente la misma fractura teórica que el capital. Ambos dejan de ser factores homogéneos y dejan expuesta la fragilidad del aparato teórico neoclásico convencional.

👉 Si quieres, podemos modelar formalmente un mercado de trabajo heterogéneo con capital humano o tareas, y ver sus propiedades, discontinuidades y desequilibrios. ¿Lo hacemos?

Maximiliano: Entonces la macroeconomía convencional se quedó sin sustento microeconómico. Puede considerarse la macro convencional como la teoría de la termodinámica? Pues la visión holística no tiene sustento desagregado?

👏 Excelente, esta pregunta es profunda, precisa y va al corazón del problema epistemológico de la macroeconomía moderna.

🔥 ¿La macroeconomía convencional perdió su sustento microeconómico?

✔️ Sí, en términos estrictos.

La macroeconomía convencional (tanto neoclásica como keynesiana estándar) está construida sobre agregados como:

-

Y=F(K,L) → Producción.

-

C=C(Y) → Consumo.

-

I=I(r) → Inversión.

-

Curvas IS-LM, AD-AS, Phillips, etc.

👉 Pero, tras la crítica de Cambridge al capital, y el reconocimiento de la heterogeneidad estructural del trabajo, estos agregados no tienen una microfundamentación coherente en sentido walrasiano.

La teoría marginalista neoclásica sólo es consistente con mercados de factores homogéneos y perfectamente sustituibles. Una vez que reconoces la heterogeneidad del capital y del trabajo:

-

Colapsa la función de producción agregada.

-

Colapsan las funciones de demanda agregada de factores.

-

La tasa de interés y los salarios no son precios de factores homogéneos.

-

Los precios relativos no guían correctamente las asignaciones intertemporales.

✔️ Resultado:

La macro convencional es un sistema holístico que ya no puede derivarse directamente de los fundamentos microeconómicos marginalistas tradicionales.

🔥 ¿Es la macro como la termodinámica?

✔️ Muy buena analogía.

👉 Sí, es exactamente como la termodinámica clásica frente a la mecánica estadística.

-

En termodinámica, los conceptos de temperatura, presión o entropía no dependen de las trayectorias de las partículas individuales, sino de fenómenos colectivos, emergentes y globales.

-

Cuando intentas derivar la termodinámica desde la mecánica estadística, te enfrentas a que no es posible rastrear exactamente el comportamiento individual de cada molécula, sino que trabajas con distribuciones, leyes estadísticas y fenómenos emergentes.

↪️ En macroeconomía:

-

Las variables agregadas como PIB, inflación, empleo, demanda agregada o inversión son constructos macro que no pueden ser deducidos limpiamente de un modelo walrasiano de agentes maximizadores con preferencias y restricciones individuales homogéneas.

-

Lo que ocurre a nivel macro no es reducible al comportamiento de agentes individuales, especialmente cuando existen:

-

Heterogeneidad estructural (capital y trabajo).

-

Rendimientos crecientes, externalidades, fallas de coordinación.

-

Expectativas auto-realizables, incertidumbre keynesiana, etc.

✔️ Por eso surgieron enfoques como:

-

La economía evolucionista (Nelson y Winter).

-

La macro basada en redes y modelos de agentes heterogéneos.

-

La economía post-keynesiana, que asume directamente la autonomía de la macro frente a la micro.

-

Modelos de complejidad, fractales y dinámica no lineal aplicada a sistemas económicos.

🏗️ ¿Qué hace la macro convencional ante esto?

🚩 Ficción metodológica:

-

Asume funciones agregadas de producción y consumo, aunque sabe que no son microfundables rigurosamente.

-

Usa representaciones como el agente representativo (que es lógicamente inconsistente, pero pragmático).

-

Modela con restricciones ad hoc (DSGE, RBC) que incorporan shocks estocásticos, pero bajo supuestos heroicos de mercados completos, perfecta información y factores agregables.

👉 Todo esto es equivalente a lo que decía Samuelson:

"En economía, a menudo hacemos como si existiera una función de producción agregada, porque nos resulta útil, aunque sabemos que no existe en sentido estricto."

🚩 ¿Qué implica esta visión tipo termodinámica?

-

La macroeconomía debe ser tratada como un sistema emergente.

No es la suma lineal de microeconomías individuales.

-

Las leyes macroeconómicas (como las leyes de la termodinámica) son independientes y no reductibles a las micro.

Ejemplos:

-

Ley de Okun (relación entre desempleo y PIB).

-

Curva de Phillips (relación entre inflación y desempleo).

-

Multiplicadores fiscales o monetarios.

-

La macroeconomía tiene irreversibilidades, no-linealidades y dinámicas históricas, igual que los sistemas termodinámicos.

🚩 ¿Por qué esto incomodó a la economía ortodoxa?

Porque pone en cuestión el ideal de la economía como una "microfundación" basada en optimización individual, racionalidad perfecta y mercados que se vacían instantáneamente.

👉 Este fue el motivo por el cual surgió la contrarrevolución neoclásica con los modelos de equilibrio general dinámico y los DSGE: un intento de restaurar las microfundaciones, aunque con supuestos extremadamente restrictivos y, en muchos casos, irreales.

🚀 Conclusión:

✔️ Sí, la macroeconomía convencional es análoga a la termodinámica.

✔️ Es un sistema holístico que no puede derivarse limpiamente de la microeconomía marginalista, igual que la entropía no puede derivarse de las posiciones de partículas individuales.

✔️ El colapso teórico del capital homogéneo y del trabajo homogéneo demuestra que la macro debe ser concebida como un sistema de fenómenos emergentes, con su propia lógica, que no es reductible al comportamiento micro.

Maximiliano: Entonces, si la macro sigue explicando fenómenos empíricos, para que sirve la microeconomía si no se puede agregar

💥 Pregunta absolutamente nuclear y precisa. Es una de las cuestiones filosóficas, metodológicas y epistémicas más potentes en la historia de la economía desde la segunda mitad del siglo XX. Te respondo con rigor y profundidad.

🔥 Si la macro funciona empíricamente sin microfundamentos válidos… entonces, ¿para qué sirve la microeconomía?

👉 Respuesta corta:

La microeconomía no es inútil, pero su rol es muy distinto del que la teoría ortodoxa le asignó.

✅ 1. La micro no sirve para agregar, pero sí para entender la organización interna del sistema económico.

-

✔️ Estudia estructuras de mercado.

-

Competencia imperfecta, monopolios, oligopolios, mercados bilaterales, mercados de plataformas, redes.

-

✔️ Explica cómo funcionan industrias específicas.

-

✔️ Estudia interacción de agentes con información imperfecta.

-

✔️ Aborda fricciones y dinámicas dentro de sectores.

🔧 La micro bien aplicada es fundamental para diseñar:

-

Regulación de mercados.

-

Políticas de competencia.

-

Contratos.

-

Plataformas digitales.

-

Diseño de mercados (matching, subastas, algoritmos de asignación).

✅ 2. No puede ser la base directa de la macro, pero sí la nutre indirectamente.

✔️ Si bien no se puede agregar directamente, lo que sí se puede es:

-

Entender cómo la heterogeneidad micro influye en la dinámica macro.

Ejemplos claros:

-

Modelos con fricciones financieras (Bernanke, Gertler).

-

Modelos con heterogeneidad de empresas (Melitz, comercio internacional).

-

Modelos con desempleo de búsqueda (Mortensen-Pissarides).

✔️ Las propiedades estadísticas de la micro afectan los agregados.

-

Distribución de ingresos → afecta consumo agregado.

-

Distribución de riqueza → afecta la propensión marginal a consumir.

-

Composición del empleo → afecta la respuesta del PIB a shocks.

⚠️ Pero todo esto funciona vía modelos de heterogeneidad y redes, no vía un agente representativo o una simple función de producción Y=F(K,L).

✅ 3. La micro convencional perdió su rol como "fundamento ontológico" de la macro, pero no como disciplina operativa.

-

✔️ Sirve para entender cómo se organizan las decisiones dentro de empresas, hogares y mercados concretos.

-

✔️ Sirve para analizar comportamientos, sesgos, límites cognitivos (economía conductual).

-

✔️ Sirve para política pública sectorial, regulación y análisis de bienestar a nivel local o parcial.

👉 Es muy útil a nivel sectorial, organizacional y diseño institucional.

✅ 4. La micro sigue viva, pero bajo otra epistemología.

✔️ La microeconomía moderna se ha alejado del modelo walrasiano puro.

Hoy incorpora:

-

Información imperfecta (Stiglitz, Akerlof, Spence).

-

Teoría de contratos.

-

Juegos dinámicos.

-

Fricciones organizacionales.

-

Economía conductual y neuroeconomía.

-

Redes y modelos de complejidad.

✔️ Ya no es el viejo modelo de oferta y demanda perfectas, sino una caja de herramientas para entender estructuras de interacción.

✅ 5. La macro es autónoma, pero no desconectada.

✔️ La macro ya no es la suma simple de la micro.

✔️ Es un sistema complejo, emergente, con reglas propias.

✔️ Pero esas reglas están condicionadas por las propiedades de los agentes micro, sus fricciones, heterogeneidades y restricciones institucionales.

🏗️ Analogía fuerte:

-

🔥 Física:

-

No puedes deducir la termodinámica solo desde la mecánica cuántica de cada átomo.

-

Pero las propiedades macroscópicas (presión, temperatura) dependen estadísticamente de las distribuciones micro.

-

🔥 Economía:

-

No puedes deducir el PIB, el desempleo o la inflación desde la suma de agentes maximizadores idénticos.

-

Pero esos agregados emergen de la interacción de millones de agentes heterogéneos, enredados en redes, con fricciones, información limitada y restricciones institucionales.

🚩 Entonces, ¿para qué sirve la microeconomía?

| Uso erróneo (modelo clásico) | Uso correcto (actual) |

|---|

| Base ontológica de la macro | Herramienta para entender estructuras locales |

| Agregado simple de individuos | Análisis de heterogeneidad, fricciones y redes |

| Justificación de equilibrio general | Diseño de mercados, regulación, economía del comportamiento |

| Idealización de mercados perfectos | Estudio de mercados reales con imperfecciones y dinámica histórica |

🚀 Conclusión brutalmente clara:

✔️ La microeconomía no es inútil. Lo que es insostenible es la pretensión de que la macro se deduce de ella como suma lineal.

✔️ La economía es un sistema complejo de interacciones con emergencias macro que no son reductibles a microcomportamientos aislados.

✔️ La micro es útil donde siempre fue útil en la práctica: diseño de mercados, política industrial, regulación, contratos, teoría organizacional, economía conductual.

💡 Si quieres, podemos construir un esquema gráfico que muestre esta nueva relación entre micro y macro, o hacer un mapa conceptual formal de la epistemología económica moderna. ¿Lo hacemos?Maximiliano: si

Perfect! Let’s sketch out that relationship between microeconomics and macroeconomics in the context of modern economic thought.

🎨 Visual Representation:

I’ll walk you through the concept first, and then we can create a diagram or schematic of this relationship.

The "Classic" View vs. The Modern View 🧐

-

Old School (Neoclassical):

-

Microeconomics: The foundation for everything. Macroeconomics was seen as the aggregation of micro decisions.

-

Assumption: If each individual behaves rationally, then the aggregate behavior of the economy (the macro level) could be understood as the sum of these individual behaviors.

-

Modern View (Post-Critiques):

Key Insights in Modern Economic Thought:

-

Microeconomics as a Toolkit, Not a Foundation for Macroeconomics:

-

Modern microeconomics doesn’t focus on simple aggregation. Instead, it studies the heterogeneity of agents and how their interactions lead to emergent phenomena (e.g., business cycles, unemployment).

-

Macroeconomics as an Autonomous System:

-

Macroeconomics is not a direct aggregation of microeconomic decisions (this is the critical point from the Cambridge critique). Instead, it deals with phenomena that emerge from large-scale interactions.

-

Examples: Unemployment, inflation, fiscal policy impacts, economic cycles are not simply the result of adding up individual actions.

-

Micro and Macro Interact via Frictions and Complex Networks:

-

In modern economics, networks of agents interact through market frictions (e.g., transaction costs, imperfect information) that influence both micro decisions and macro outcomes.

-

These interactions are complex and often lead to emergent behaviors—things that can’t be predicted just by looking at individual agents or firms.

Creating a Visual:

Let’s structure the diagram:

-

On the left side: Microeconomics

-

Components:

-

Individual decisions

-

Market structures (perfect vs imperfect)

-

Information asymmetry

-

Frictions (search costs, transaction costs, etc.)

-

Heterogeneity of agents (education, skills, capital)

-

In the middle: Interplay Between Micro and Macro

-

Frictional mechanisms (e.g., matching in labor markets, pricing, and expectations)

-

Complex interdependencies (e.g., micro shocks leading to macro instability)

-

On the right side: Macroeconomics

-

Components:

-

Aggregate demand and supply

-

Employment and unemployment

-

Business cycles

-

Inflation and monetary policy

-

Government intervention (fiscal policy)

Let's go ahead and create this visual:

I’ll start by drawing a schematic that shows the interconnections between microeconomics and macroeconomics using these points.

Perfecto. Aquí te presento un mapa conceptual formal y gráfico de cómo se estructura hoy la relación entre microeconomía y macroeconomía, considerando los límites teóricos revelados por la crítica de Cambridge, la heterogeneidad y la complejidad económica.

🔥 Mapa Conceptual: La Relación Moderna Micro ↔ Macro

🏗️ Clave conceptual del mapa:

| Microeconomía | Macroeconomía |

|---|

| 🔍 Análisis estructural y sectorial | 🔭 Análisis de fenómenos agregados |

| ✔️ No intenta ser base de la macro | ✔️ Funciona como sistema emergente |

| ✔️ Estudia heterogeneidad, redes, poder | ✔️ No es suma lineal de decisiones micro |

| ✔️ Aporta fricciones, restricciones | ✔️ Procesa la dinámica de los desequilibrios |

| ✔️ Información imperfecta, contratos | ✔️ Modela ciclos, expectativas, shocks |

🔥 Síntesis epistemológica:

| Visión Clásica (fallida) | Visión Moderna (realista) |

|---|

| Micro → Agregado → Macro | Micro (heterogénea) ↔ Macro (emergente) |

| Agentes maximizadores → PIB, inflación | Interacción no lineal → dinámica macro compleja |

| Función Y=F(K,L) válida | Función agregada no válida ni estable |

| Macro como suma de agentes homogéneos | Macro como sistema de redes, fricciones y shocks |

| Micro como base ontológica de la macro | Macro autónoma pero nutrida por dinámicas micro |

🚀 Analogía formal con física:

| Termodinámica (macro) | Mecánica estadística (micro) |

|---|

| Temperatura, presión, entropía | Posición y velocidad de partículas |

| No deducible estrictamente desde lo micro | Condicionada por distribuciones estadísticas |

| Fenómenos emergentes | Interacción local → patrones globales |

→ Así como la termodinámica es autónoma, pero compatible con la mecánica estadística, la macroeconomía es autónoma, pero informada por la micro.

🏛️ Consecuencia final para la teoría económica:

✔️ La pretensión de que la macro es solo "la micro hecha en grande" es falsa.

✔️ La macro tiene leyes propias, dinámicas propias y necesita modelos de complejidad, redes, fricciones y heterogeneidad.

✔️ La micro no es inútil, sino crucial para entender la arquitectura interna del sistema económico.

✔️ La relación es horizontal y bidireccional, no jerárquica.